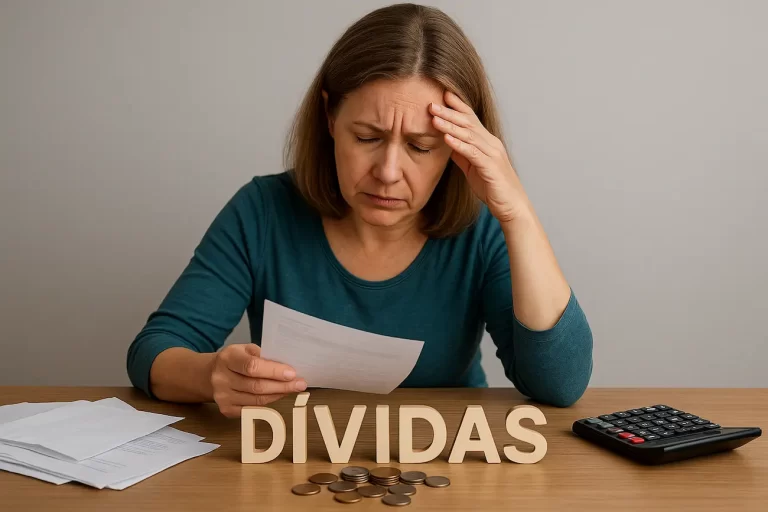

Compreender o endividamento excessivo revela riscos ocultos; descubra estratégias essenciais para evitar problemas financeiros antes que eles saiam do controle.

O mundo transformador do empreendedorismo aguarda, unindo inovação e risco — descubra o que realmente é preciso para ter sucesso neste guia completo para iniciantes.

Um guia conciso dos direitos trabalhistas essenciais — o que os empregadores devem fornecer e como exigi-los, além do único passo crucial que muitos trabalhadores…

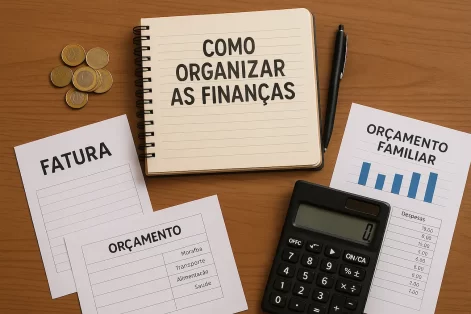

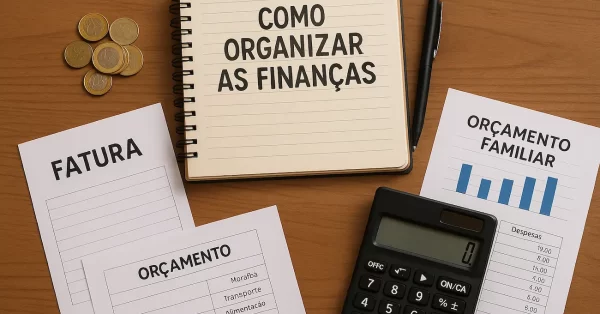

Imagine ganhar controle sobre seu dinheiro ao organizar as finanças e enfrentar as dívidas — descubra as etapas essenciais para começar sua jornada hoje.

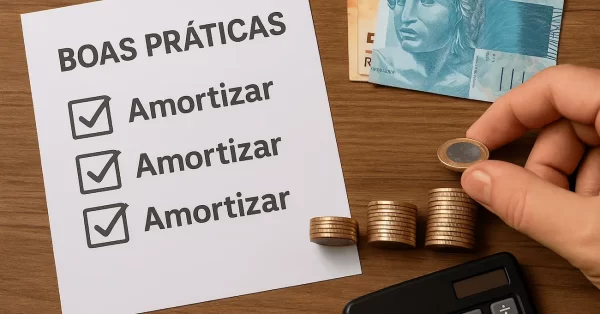

Navegue pelos segredos da amortização de empréstimos e descubra como pagamentos estratégicos podem reduzir significativamente seus juros — liberte sua vida financeira hoje.

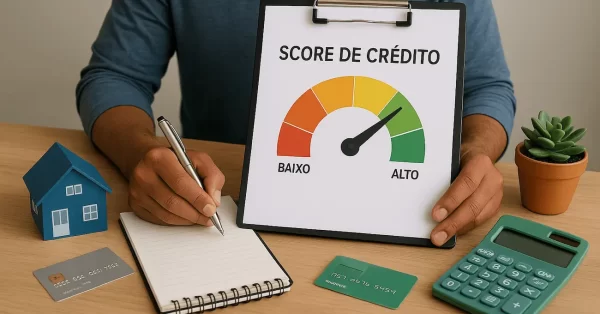

Como aumentar sua pontuação de crédito de forma rápida e eficaz? Descubra estratégias comprovadas que podem transformar seu futuro financeiro a partir de hoje.

![Serasa faz grande iniciativa de Renegociação de Dívidas nesta terça-feira 09/09/2025 [HOJE]](https://cotecompare.com.br/blog/wp-content/uploads/2025/09/serasa-renegocicao-de-dividas-942x628.webp)