Empréstimo

Como ser um empreendedor com pouco dinheiro

Crescer seu negócio do zero com pouco dinheiro é possível, mas exige percepções e estratégias que você talvez não espere.

Conhecer as vantagens e desvantagens do empréstimo é fundamental para sua tomada de decisão. Empréstimos proporcionam acesso imediato a fundos para compras ou emergências, o que pode ajudar a melhorar o histórico de crédito.

No entanto, os empréstimos podem levar a custos acumulados devido a juros e possíveis taxas ocultas. Os tomadores de empréstimos correm o risco de aumentar seus níveis de dívida se os pagamentos não forem gerenciados adequadamente.

Os processos de aprovação podem ser longos, e entender os termos do empréstimo é essencial. Explorar diferentes tipos de empréstimos e suas implicações pode ajudar os indivíduos a tomar decisões financeiras informadas no futuro.

Compreender os diferentes tipos de empréstimos é essencial para qualquer pessoa que esteja considerando pegar dinheiro emprestado, pois cada tipo possui suas próprias características e implicações.

O empréstimo consignado é uma opção popular entre aposentados, pensionistas do INSS e servidores públicos, pois oferece taxas de juros mais baixas e parcelas fixas. No entanto, as desvantagens do empréstimo consignado incluem o comprometimento da renda, já que as parcelas são descontadas diretamente da folha de pagamento ou benefício.

Outras linhas de crédito, como empréstimos pessoais, podem ter taxas de juros mais altas. A possibilidade de perder um bem, como no caso de empréstimos com garantia, também deve ser considerada ao escolher a melhor opção financeira.

Os empréstimos pessoais representam uma opção popular para aqueles que buscam assistência financeira sem precisar oferecer garantias. Esta modalidade de empréstimo é acessível a muitos tomadores, mas geralmente vem com juros que podem variar consideravelmente.

A aprovação geralmente requer uma análise minuciosa de crédito, avaliando a capacidade de pagamento do indivíduo, o que influencia o valor disponível. Esses empréstimos podem ajudar a consolidar dívidas ou cobrir despesas inesperadas, oferecendo benefícios significativos.

No entanto, os tomadores podem encontrar desvantagens, como limites de empréstimo mais baixos e taxas de juros mais elevadas, particularmente para aqueles com históricos de crédito ruins. Compreender esses fatores é essencial para tomar decisões financeiras informadas.

Empréstimos consignados oferecem uma opção financeira vantajosa, particularmente para aqueles com renda estável (como aposentados, pensionistas e servidores públicos), pois vêm com taxas de juros mais baixas em comparação a outras modalidades.

Esses empréstimos oferecem várias vantagens e limitações:

Empréstimos garantidos por veículos permitem que indivíduos usem seu carro ou moto como garantia para obter crédito, o que pode trazer benefícios para quem busca assistência financeira.

Essa modalidade frequentemente resulta em taxas de juros mais baixas em comparação com opções sem garantia. A aprovação pode ser mais acessível, pois o veículo serve como segurança para o credor.

Além disso, os tomadores podem conseguir valores maiores de financiamento, baseados no valor de mercado do veículo. Eles também continuam usando o veículo normalmente enquanto pagam as parcelas.

No entanto, existem desvantagens importantes, como o risco de perder o veículo em caso de inadimplência. A depreciação do valor do veículo ao longo do tempo também pode influenciar as condições do empréstimo e o planejamento financeiro do tomador.

Empréstimos do FGTS, como a antecipação do saque-aniversário, oferecem aos trabalhadores uma maneira de acessar fundos utilizando o saldo disponível em suas contas do Fundo de Garantia.

Os principais aspectos incluem:

No entanto, existem desvantagens, como o valor do empréstimo ser limitado ao saldo e às regras de antecipação do FGTS. Além disso, ao antecipar, o trabalhador não terá acesso ao valor correspondente do saque-aniversário nas datas futuras. Os trabalhadores devem considerar cuidadosamente esses fatores.

O cheque especial funciona como um limite de crédito pré-aprovado na conta corrente, permitindo que indivíduos acessem fundos além do saldo disponível.

Embora ofereça conveniência para cobrir despesas imediatas sem precisar solicitar um empréstimo formalmente, a principal desvantagem é que seu uso pode comprometer seu orçamento.

Os riscos incluem altas taxas de juros, frequentemente entre as mais caras do mercado, que podem resultar em custos significativos rapidamente.

O uso frequente do cheque especial pode prejudicar a saúde financeira, criando um ciclo de endividamento difícil de quebrar.

Portanto, é essencial gerenciar o uso do cheque especial com extrema cautela, utilizando-o apenas em emergências e por curtos períodos, para evitar impactos negativos no futuro financeiro.

Obter um empréstimo pode ser uma solução prática para indivíduos que buscam realizar compras de alto valor, investir em projetos ou cobrir despesas que superem suas economias disponíveis.

As vantagens do empréstimo oferecem vários benefícios, incluindo:

Com esses benefícios, os empréstimos podem funcionar como um suporte financeiro, permitindo gerenciar despesas planejadas ou inesperadas sem descapitalizar totalmente suas economias.

Embora os empréstimos possam fornecer suporte financeiro imediato, eles também apresentam várias desvantagens que os tomadores devem considerar cuidadosamente.

O Custo Efetivo Total (CET), que inclui juros e taxas, pode tornar o valor final pago muito maior que o montante emprestado, devido aos juros acumulados e possíveis tarifas.

Os tomadores enfrentam o risco de endividamento se tiverem dificuldades para cumprir os pagamentos, o que pode levar a penalidades por atraso, negativação do nome e queda no score de crédito.

Além disso, dependendo da modalidade e da análise de crédito, o processo de aprovação pode não ser imediato, o que pode ser um problema em emergências.

Aqueles com histórico de crédito ruim frequentemente encontram condições menos favoráveis, como limites menores e taxas de juros mais altas. Compreender esses fatores é essencial para tomar decisões financeiras informadas.

Adotar práticas responsáveis ao contratar um empréstimo é essencial para garantir uma experiência financeira saudável. Para isso, os indivíduos devem:

Pesquisar instituições financeiras é um passo crucial antes de contratar um empréstimo para garantir a escolha certa e evitar problemas.

Primeiro, é essencial investigar a reputação da instituição financeira. Consulte fontes confiáveis como o site do Banco Central do Brasil (para verificar se a instituição é autorizada a operar) e plataformas de avaliação de consumidores, como o Reclame Aqui.

Compare taxas de juros, Custo Efetivo Total (CET) e outras despesas entre diferentes bancos e financeiras para encontrar as melhores condições de empréstimo.

Fique atento a qualquer solicitação de pagamento antecipado para liberar o crédito. Instituições financeiras legítimas não cobram taxas adiantadas; essa prática é um forte indício de golpe.

Ler avaliações e relatos de outros clientes pode fornecer insights valiosos sobre a qualidade do serviço, a transparência e as experiências de outros tomadores de empréstimos com aquela instituição. Desconfie de ofertas com condições muito fora da realidade do mercado.

Emergências podem surgir sem aviso, criando desafios financeiros imediatos que podem exigir acesso rápido a fundos. Nessas situações, o crédito pode funcionar como um recurso importante.

Aqui estão algumas considerações importantes:

Contrair empréstimos hoje pode ter efeitos significativos nas suas escolhas de consumo futuras. Quando você utiliza crédito, parte da sua renda mensal fica comprometida com o pagamento das parcelas.

Cada empréstimo aumenta seu nível de endividamento, o que pode limitar sua capacidade de obter novos créditos no futuro, caso precise. Isso ocorre porque sua relação dívida-renda aumenta, um fator importante na análise de crédito das instituições financeiras.

À medida que gerencia as parcelas, você pode enfrentar pressão financeira, tendo menos dinheiro disponível para outras despesas, investimentos ou lazer, especialmente se ocorrerem imprevistos.

Compreender essa troca entre presente e futuro é essencial. O endividamento atual pode reduzir seu poder de compra e sua flexibilidade financeira mais tarde. Por isso, a decisão de contrair dívidas hoje exige um planejamento financeiro cuidadoso, pensando nas consequências futuras.

As taxas de juros desempenham um papel crucial na determinação do custo total de um empréstimo, influenciando diretamente quanto você pagará ao longo do tempo.

Compreender o impacto dessas taxas é fundamental para gerenciar o custo do crédito de forma eficaz. As principais considerações incluem:

Melhorar as chances de aprovação de empréstimo requer planejamento cuidadoso e ações estratégicas.

Manter um bom score de crédito (idealmente acima de 700, dependendo da referência) é fundamental, pois indica aos credores sua confiabilidade como pagador. Pague suas contas em dia e evite a negativação.

Reduzir sua relação dívida-renda demonstra estabilidade financeira. Tente manter seus compromissos financeiros mensais abaixo de 30-40% da sua renda bruta.

Comprovar uma renda estável através de documentos como holerites, extratos bancários ou declaração de Imposto de Renda fortalece sua solicitação.

Ter um fiador com um bom histórico de crédito pode ser uma opção, especialmente para quem tem score baixo ou histórico limitado, embora nem todas as linhas de crédito aceitem essa modalidade.

Manter um bom relacionamento com seu banco e informações cadastrais atualizadas também pode ajudar no processo de aprovação.

Em conclusão, empréstimos podem fornecer um apoio financeiro vital para diversas necessidades, desde realizar sonhos até cobrir imprevistos, mas também vêm com riscos e custos que exigem atenção.

Compreender os diferentes tipos de empréstimos disponíveis no mercado, seus benefícios e desvantagens é essencial para tomar decisões informadas e alinhadas à sua realidade financeira.

É crucial avaliar cuidadosamente as taxas de juros, o Custo Efetivo Total (CET) e as condições do contrato antes de se comprometer. Além disso, adotar estratégias para ter uma boa análise de crédito pode facilitar a aprovação e garantir condições mais vantajosas.

Ao estar ciente desses fatores e praticar um planejamento financeiro responsável, você pode gerenciar suas finanças de maneira mais eficaz e evitar as possíveis armadilhas do endividamento. Fazer escolhas conscientes é o caminho para melhores resultados financeiros.

Precisa de ajuda para encontrar as melhores condições? Compare diferentes opções de empréstimos de forma rápida e segura no Cotecompare e tome a melhor decisão para o seu bolso.

CoteCompare: Seu marketplace de finanças para encontrar as melhores ofertas de crédito, empréstimos, cartões de crédito e muito mais. Acesse conteúdos exclusivos e dicas do mercado financeiro.

Crescer seu negócio do zero com pouco dinheiro é possível, mas exige percepções e estratégias que você talvez não espere.

Navegue pelos segredos da amortização de empréstimos e descubra como pagamentos estratégicos podem reduzir significativamente seus juros — liberte sua vida financeira hoje.

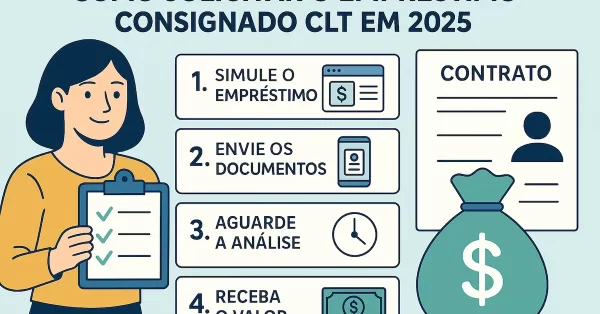

O novo empréstimo consignado CLT surge como uma solução inovadora e acessível, projetada para beneficiar trabalhadores formais, motoristas e entregadores de aplicativos. Com a modernização do processo, a contratação se torna mais simples e rápida, aderindo às necessidades do mercado atual. Continue a leitura para saber mais! Quem tem direito ao empréstimo consignado CLT: critérios […]

Você sabe o que é o empréstimo consignado? Neste artigo te damos algumas dicas sobre o tema! Confira!

Saiba quais as vantagens de uma simulação de empréstimo na sua vida financeira. Confira!

Um empréstimo muitas vezes não é aprovado por inúmeros fatores. Um deles são seus antecedentes Confira os motivos!