Publicado em 23 de agosto de 2025 às 15:00Atualizado em 2 de outubro de 2025 às 15:32

Publicidade

A portabilidade de dívida de cartão de crédito pode reduzir juros e aliviar o orçamento. Informe-se sobre portabilidade e compare propostas de outros bancos antes de pedir a transferência. Confira o texto abaixo para mais informações:

A portabilidade das dívidas do cartão pode ajudar na redução dos juros. (Imagem: CoteCompare)

O que é portabilidade de dívida de cartão de crédito

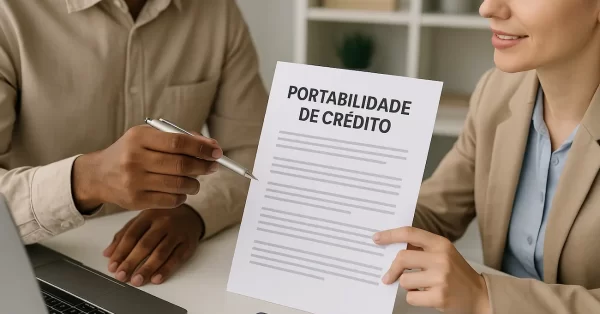

Portabilidade de dívida de cartão de crédito permite que o consumidor transfira seu saldo devedor para outra instituição financeira com condições melhores, como juros menores ou prazos mais longos. Diferente da renegociação, que é feita dentro do próprio banco, a portabilidade oferece mais opções para encontrar propostas vantajosas.

Diferença entre portabilidade e renegociação

Quando o consumidor busca melhorar sua situação com a dívida do cartão de crédito, entender a diferença entre portabilidade de dívida e renegociação é essencial.

A portabilidade significa transferir a dívida para outro banco com melhores condições. Já a renegociação envolve ajustar as condições com o credor atual.

Documentação necessária para solicitar a portabilidade

Para solicitar a portabilidade de dívida de cartão de crédito conforme as regras do Conselho Monetário Nacional, o consumidor deve reunir uma documentação específica para garantir um processo ágil.

Os documentos essenciais incluem:

Documento de identificação (RG ou CPF);

Faturas do cartão de crédito;

Comprovante de renda;

Informações da dívida junto ao banco atual;

Formulário de autorização para transferência da dívida.

Passo a passo para fazer a portabilidade da dívida do cartão de crédito

O primeiro passo para fazer a portabilidade da dívida do cartão de crédito é solicitar as informações completas junto à instituição financeira atual, como saldo devedor e condições de pagamento. Em seguida, a dívida deve ser transferida para a nova instituição, que confirmará os dados e apresentará uma proposta de renegociação. Durante todo o processo, é importante ficar atento para evitar erros, como divergências nos valores ou prazos, garantindo que a transferência seja feita corretamente e sem custos extras.

Ao iniciar a portabilidade da dívida do cartão de crédito, o primeiro passo é entrar em contato com a instituição financeira atual para solicitar informações detalhadas sobre o saldo devedor. O consumidor deve pedir:

Valor total da dívida;

Quantidade de parcelas restantes;

Taxas de juros aplicadas;

Eventuais tarifas ou multas pendentes;

Documentação oficial sobre a situação da dívida.

Transferência e confirmação da dívida na nova instituição

Após obter informações detalhadas sobre a dívida existente junto à instituição financeira atual, o próximo passo é procurar a nova instituição para iniciar o processo de portabilidade. O novo banco confirma a dívida e as condições. Após a aprovação, a dívida é transferida e o consumidor recebe a confirmação.

Cuidados durante o processo para evitar erros

Uma postura cuidadosa é essencial para evitar erros durante o processo de portabilidade de dívida do cartão de crédito. Os consumidores devem sempre:

Conferir todos os valores e condições da dívida antes de aceitar;

Comparar as propostas com atenção para obter melhores taxas de juros;

Confirmar se não há tarifas ocultas ou multas aplicáveis;

Manter registros escritos de todas as comunicações;

Reportar divergências imediatamente à instituição financeira ou aos órgãos competentes.

Dicas para evitar o endividamento no rotativo do cartão de crédito

Para fugir dos juros altos do rotativo do cartão de crédito, é essencial adotar hábitos financeiros que ajudem a controlar os gastos e manter as contas em dia. Pague a fatura integralmente sempre que possível, evite compras por impulso, planeje o orçamento mensal e crie uma reserva de emergência.

Conclusão

Realizar a portabilidade de cartão de crédito é uma forma prática de reduzir a taxa de juros e simplificar os pagamentos. Para isso, reúna seus documentos, compare as ofertas com atenção e confirme todos os detalhes da transferência com o novo banco. Seguir etapas claras ajuda a evitar erros e a economizar. Use essa estratégia com responsabilidade e combine com bons hábitos de consumo para prevenir novas dívidas. Assumir o controle cedo facilita a organização das finanças e melhora a saúde financeira.