Empréstimo

Como ser um empreendedor com pouco dinheiro

Crescer seu negócio do zero com pouco dinheiro é possível, mas exige percepções e estratégias que você talvez não espere.

O empréstimo consignado é um tipo de crédito em que as parcelas são descontadas direto do salário ou benefício do INSS. Por isso, costuma ter juros menores e aprovação mais rápida.

Mas será que essa modalidade é sempre a melhor opção? Veja a seguir quando o consignado vale a pena, e quando pode pesar no bolso.

O empréstimo consignado é um tipo específico de crédito pessoal que permite quitar a dívida através de descontos automáticos do salário, aposentadoria ou pensão.

Essa modalidade é projetada para trabalhadores com carteira assinada, servidores públicos e aposentados e pensionistas do INSS.

O empréstimo consignado geralmente oferece taxas de juros mais baixas em comparação com outros tipos de crédito, pois as parcelas são descontadas diretamente na fonte de pagamento.

O valor máximo da parcela está vinculado à margem consignável, que compromete até 35% da renda bruta, assegurando condições de pagamento gerenciáveis.

Para solicitar o empréstimo, pessoas elegíveis podem aproveitar vantagens como aprovação rápida e requisitos mínimos de documentação.

Leia também Empréstimo pessoal: onde conseguir com taxas de juros baixas?

Quando se contrata um empréstimo consignado, as parcelas são automaticamente descontadas do salário, aposentadoria ou pensão, antes que o valor líquido seja recebido. Isso significa que o desconto diretamente da folha assegura o pagamento pontual das parcelas.

A margem consignável disponível varia com base no tipo de vínculo (emprego ou benefício), permitindo que as instituições financeiras emprestem com mais segurança. Adicionalmente, o processo de aprovação costuma ser rápido e exigir documentação mínima, tornando esta uma opção acessível para trabalhadores e beneficiários elegíveis.

Quem pode solicitar um empréstimo consignado? Esta modalidade de crédito é acessível a diversos grupos, garantindo uma ampla elegibilidade.

Os principais públicos que podem contratar são:

Esses grupos podem aproveitar as vantagens do empréstimo consignado, como o desconto direto em folha, que facilita o acesso ao crédito.

Os requisitos de elegibilidade para um empréstimo consignado são estabelecidos para assegurar que os solicitantes cumpram critérios específicos para ter acesso a este produto financeiro.

Aposentados e pensionistas do INSS, bem como trabalhadores com carteira assinada (CLT), devem comprovar um vínculo empregatício ativo ou o recebimento de benefício previdenciário. Geralmente, exige-se idade mínima (a partir de 18 ou 21 anos, dependendo da instituição).

A margem consignável é um fator chave: aposentados e pensionistas do INSS podem comprometer até 45% do seu benefício líquido (incluindo empréstimo e cartões consignados), enquanto trabalhadores CLT podem utilizar até 40% do salário líquido (também somando empréstimo e cartão consignado, se houver).

É fundamental que as instituições financeiras tenham convênios com os empregadores ou com o órgão pagador (como o INSS) para permitir o desconto em folha antes de conceder o empréstimo consignado.

O empréstimo consignado oferece várias vantagens que o tornam uma opção de crédito bastante atraente. Entre elas, destacam-se:

Além disso, quem contrata tem flexibilidade de uso, podendo utilizar o dinheiro para diversas finalidades, aproveitando condições de pagamento vantajosas.

Antes de seguir com a contratação, é vital avaliar a real necessidade do empréstimo e explorar se existem outras alternativas financeiras mais adequadas para sua situação.

Realize uma análise financeira pessoal cuidadosa para verificar sua capacidade de pagamento, confirmando que o valor das parcelas se encaixa confortavelmente em seu orçamento.

Compare taxas de juros e o Custo Efetivo Total (CET) oferecidos por diferentes instituições financeiras. Pesquisar ajuda a encontrar condições mais vantajosas.

Verificar a reputação da instituição financeira é crucial. Busque informações sobre a credibilidade e o atendimento do banco ou financeira antes de fechar negócio.

Finalmente, leia o contrato com muita atenção. Compreenda todos os termos, condições de pagamento, taxas adicionais e possíveis penalidades para tomar uma decisão bem informada e evitar problemas futuros.

Calcular os limites de empréstimo e entender as taxas de juros são passos essenciais no processo de contratação de um empréstimo consignado. Para fazer esses cálculos, considere o seguinte:

Sim, empréstimos consignados existentes podem ser transferidos para outra instituição financeira através de um processo chamado portabilidade de empréstimo consignado.

Esta opção é interessante para clientes que não estão satisfeitos com as condições atuais do seu empréstimo consignado, como a taxa de juros, ou que encontraram uma oferta melhor em outro banco.

A nova instituição financeira quita a dívida com o banco original e assume o contrato, geralmente com novas condições. A autorização do cliente é indispensável para que a transferência ocorra.

Para fazer uma portabilidade vantajosa, siga estes passos:

Antes de se comprometer com um empréstimo consignado, os interessados devem avaliar cuidadosamente diversos fatores importantes para garantir que o empréstimo se adeque à sua situação financeira.

É crucial avaliar como os pagamentos mensais, que podem comprometer até 35% ou mais da sua renda (considerando toda a margem), vão se encaixar no seu orçamento sem prejudicar outras despesas essenciais.

Comparar taxas de juros, o Custo Efetivo Total (CET) e as condições de pagamento entre diferentes instituições financeiras é indispensável para encontrar a oferta mais vantajosa.

Para trabalhadores do setor privado, analisar a segurança do emprego é muito importante. Uma eventual perda de emprego pode antecipar o vencimento da dívida ou exigir uma renegociação em condições diferentes.

Finalmente, entender por completo o contrato de empréstimo, incluindo todas as suas cláusulas, e avaliar o impacto financeiro a longo prazo dessa dívida são passos essenciais para tomar uma decisão bem-informada.

Como os interessados podem encontrar informações confiáveis e recursos adicionais sobre empréstimos consignados? Buscar conhecimento é fundamental para tomar decisões informadas. Veja algumas maneiras eficazes de obter mais informações:

O empréstimo consignado se apresenta como uma alternativa de crédito vantajosa para muitos brasileiros, especialmente pela segurança do desconto em folha que geralmente resulta em taxas de juros mais baixas e processos de aprovação simplificados. É uma opção acessível principalmente para servidores públicos, aposentados, pensionistas do INSS e trabalhadores de empresas conveniadas.

Lembre-se que os requisitos de elegibilidade e os prazos de pagamento podem variar. Entender todos os termos do contrato e o Custo Efetivo Total (CET) é crucial antes de assinar.

Embora ofereça benefícios claros, a contratação exige planejamento. Avalie sua real necessidade, o impacto das parcelas no seu orçamento e compare as propostas de diferentes instituições para garantir uma decisão financeira informada e responsável.

Amanda é formada em Letras, aluna de pós-graduação e é apaixonada por produção de conteúdo. Após entrar na Cenário Capital, descobriu uma grande afinidade em finanças. Atualmente, integra a equipe de Marketing no squad de SEO e Conteúdo.

Crescer seu negócio do zero com pouco dinheiro é possível, mas exige percepções e estratégias que você talvez não espere.

Navegue pelos segredos da amortização de empréstimos e descubra como pagamentos estratégicos podem reduzir significativamente seus juros — liberte sua vida financeira hoje.

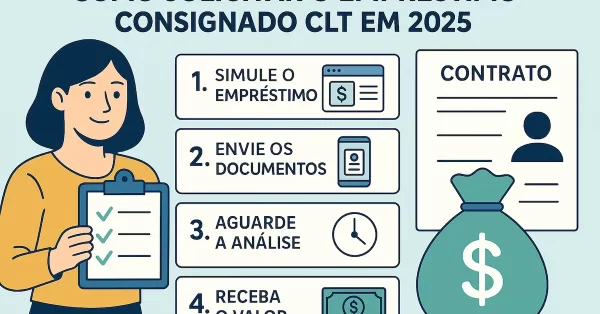

O novo empréstimo consignado CLT surge como uma solução inovadora e acessível, projetada para beneficiar trabalhadores formais, motoristas e entregadores de aplicativos. Com a modernização do processo, a contratação se torna mais simples e rápida, aderindo às necessidades do mercado atual. Continue a leitura para saber mais! Quem tem direito ao empréstimo consignado CLT: critérios […]

Saiba quais as vantagens de uma simulação de empréstimo na sua vida financeira. Confira!

Um empréstimo muitas vezes não é aprovado por inúmeros fatores. Um deles são seus antecedentes Confira os motivos!

Aprenda definitivamente como investir dinheiro e ter rentabilidade. Confira!