Publicado em 22 de agosto de 2025 às 10:12Atualizado em 22 de agosto de 2025 às 10:12

Publicidade

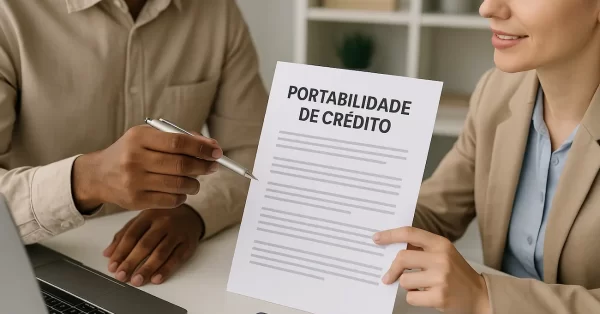

A portabilidade de crédito imobiliário permite transferir seu financiamento para outro banco em busca de condições melhores, o que pode reduzir juros e parcelas. Para mais detalhes, confira o texto abaixo:

Portabilidade de crédito imobiliário. (Imagem: CoteCompare)

Portabilidade de crédito imobiliário permite ao mutuário transferir seu financiamento para outro banco com condições melhores, diferente da transferência simples que pode envolver outras formalidades. Essa mudança traz ótimos benefícios, como redução dos juros, parcelas mais suaves e prazos estendidos.

Compreender essas vantagens ajuda você a economizar e a melhorar seu planejamento financeiro.

Diferença entre portabilidade e transferência de financiamento

Ao buscar melhorar as condições do financiamento imobiliário, é essencial diferenciar a portabilidade de crédito e a transferência de financiamento.

A portabilidade de crédito imobiliário permite levar o seu financiamento para outro banco com condições melhores. Já a transferência de financiamento, em geral, envolve a mudança de titularidade do imóvel ou do credor, sem alterar as condições do contrato.

Quem pode fazer a portabilidade de crédito imobiliário?

Qualquer pessoa com uma hipoteca ativa pode solicitar a portabilidade de crédito se atender a certos requisitos, como estar em dia com os pagamentos e não ter renegociações em andamento. Para iniciar o processo, o mutuário devem reunir documentos-chave, como o contrato atual, comprovante do saldo devedor e documentos de identificação.

Requisitos para realizar a portabilidade

Para ter direito à portabilidade de crédito imobiliário, o cliente deve possuir um contrato de financiamento ativo e estar em dia com todas as parcelas. Além disso, a dívida precisa estar em conformidade com as políticas da nova instituição financeira e não pode haver renegociação em andamento.

Documentação necessária

Após confirmar os requisitos de elegibilidade para a portabilidade de crédito imobiliário, o próximo passo é reunir a documentação necessária. Os principais documentos incluem o contrato original, o comprovante do saldo devedor atualizado e os comprovantes de pagamento do banco de origem. Também são exigidos documentos de identificação e, se aplicável, procuração ou documentos societários.

Como funciona a portabilidade de financiamento imobiliário?

O processo de portabilidade de crédito imobiliário começa com o mutuário solicitando ao novo banco que inicie a transferência, fornecendo os documentos necessários e as informações. A nova instituição então avalia a proposta e, se aprovada, quita a dívida existente para assumir o financiamento.

Normalmente, todo o processo de portabilidade deve ser concluído dentro de um prazo estipulado por regulamentação, geralmente em torno de 15 dias úteis.

Primeiro, compare as ofertas entre diferentes bancos. Em seguida, solicite uma proposta de portabilidade na instituição escolhida. Depois, o novo banco fará a análise do imóvel e do crédito. Com a aprovação, o novo banco quita o financiamento antigo. Por fim, a dívida é registrada com as condições atualizadas.

Prazo para conclusão da portabilidade

Após concluir as etapas de comparação de ofertas, envio de documentos e quitação da dívida pelo novo banco, é importante entender o prazo para finalizar a portabilidade. O processo leva geralmente até 30 dias, dependendo da verificação dos documentos e do registro em cartório.

O importante o cliente acompanhar o andamento e manter contato com ambos os bancos para garantir a conclusão dentro do prazo.

Custos e taxas envolvidos na portabilidade

Durante a portabilidade de crédito imobiliário, as instituições financeiras não podem cobrar tarifas pela execução da transferência. No entanto, o mutuário deve estar preparado para possíveis custos adicionais, como avaliação do imóvel e taxas de cartório.

Taxas que não podem ser cobradas pelas instituições financeiras

Instituições financeiras são proibidas de cobrar do cliente determinadas tarifas ao realizar a portabilidade de crédito imobiliário. Entre as cobranças vedadas estão:

Multas por liquidação antecipada da dívida;

Cobranças por análise contratual;

Taxas para iniciar o processo de portabilidade;

Custos pela transferência de documentos entre bancos;

Tarifas administrativas diretamente relacionadas à portabilidade.

Possíveis custos adicionais e como avaliá-los

Entender os possíveis custos extras envolvidos na portabilidade de crédito imobiliário ajuda o consumidor a se planejar melhor e evitar surpresas. Eles podem incluir taxa de avaliação do imóvel, custos de cartório para registro de documentos e eventuais despesas administrativas.

Como avaliar se as condições da portabilidade são vantajosas?

Avaliar o Custo Efetivo Total (CET) é essencial. Mas, também é importante considerar:

As taxas e encargos envolvidos;

Comparar prazos e valor das parcelas;

Analisar possíveis custos extras;

Verificar o impacto no orçamento mensal;

Confirmar benefícios reais no longo prazo.

Conclusão

A portabilidade de crédito imobiliário ajuda o mutuário a encontrar melhores condições de financiamento ao transferir o empréstimo para um novo banco. Para aproveitar, é essencial verificar a elegibilidade, entender todos os custos e comparar as ofertas com cuidado. Também é importante avaliar a taxa de juros, tarifas e valor das parcelas antes de decidir. Seguir etapas claras e enviar a documentação exigida garante um processo mais ágil.