A portabilidade de crédito é um dos direitos mais subutilizados pelos brasileiros. Ela funciona como uma “portabilidade de número de celular”, mas para a sua dívida. No fundo, é um leilão: você avisa ao mercado que tem uma dívida e pergunta quem aceita recebê-la cobrando menos juros.

Vale a pena fazer portabilidade de crédito? (imagem: Cote compare)

Mas atenção: taxa de juros menor nem sempre significa dívida mais barata. Em 2026, com o mercado de crédito cada vez mais dinâmico, o consumidor precisa olhar para o CET (Custo Efetivo Total) e não apenas para o marketing da taxa nominal.

1. O filtro do sucesso: quando realmente vale a pena?

A portabilidade só compensa de verdade quando você foca na economia total e não apenas na parcela mensal. Ela vale a pena se:

A diferença de juros for significativa: Para empréstimos curtos, uma diferença de 0,5% pode não pagar o tempo gasto com burocracia. Já em financiamentos imobiliários, 0,5% de diferença pode significar a economia de um carro popular ao final do contrato.

O prazo não for alongado: Se você deve 24 parcelas e o novo banco oferece uma parcela menor, mas em 36 vezes, você está perdendo dinheiro, pois pagará juros por mais tempo.

O CET for menor: O banco novo pode oferecer juros menores, mas cobrar um “seguro prestamista” ou taxas de cadastro caríssimas. Sempre peça para comparar o Custo Efetivo Total entre o banco antigo e o novo.

2. A estratégia da contraproposta

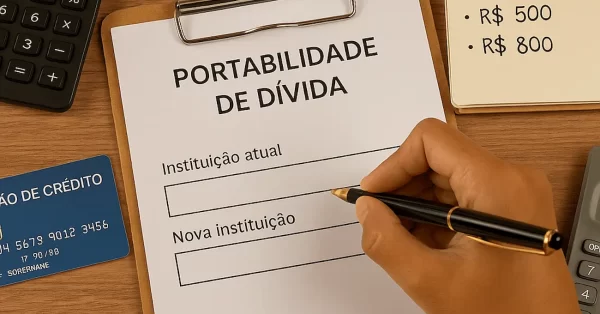

Um dos maiores benefícios da portabilidade é que ela obriga o seu banco atual a se mexer. O processo funciona assim:

Você pede a portabilidade no banco novo.

O banco antigo é notificado e tem 5 dias úteis para enviar os dados ou tentar te manter como cliente.

Na maioria das vezes, para não perder você, o banco antigo oferece uma redução de juros igual ou melhor que a do concorrente.

Resultado: Você consegue juros menores sem precisar trocar de banco, mudar o débito automático ou baixar um novo aplicativo. É o melhor dos dois mundos.

3. Cuidado com a venda casada disfarçada

Muitas vezes, para aceitar sua dívida, o novo banco exige que você abra uma conta corrente, contrate um cartão de crédito ou faça um seguro de vida.

Fique atento: Condicionar a portabilidade à compra de outro produto é venda casada e é proibido pelo Banco Central.

Se o banco exigir que você mude sua conta salário para lá, avalie se os benefícios da conta compensam a mudança de rotina.

4. Check-list prático antes de assinar

Para não cair em ciladas, faça estas três perguntas ao gerente do banco novo:

Qual é o CET anual da nova operação? (Compare com o CET do seu contrato atual).

Haverá cobrança de IOF? (Na portabilidade pura, não há novo IOF, pois não é um dinheiro novo, é apenas a transferência do saldo).

Vou precisar contratar algum seguro ou pacote de serviços? (Calcule o custo disso no valor final da dívida).

5. Quando NÃO vale a pena fazer a portabilidade?

Existem situações onde o esforço não compensa o ganho:

Final de contrato: Se você já pagou mais de 70% da sua dívida, a maior parte dos juros já foi paga nas primeiras parcelas (devido à Tabela Price). Fazer portabilidade no fim pode não trazer economia real.

Dívidas muito pequenas: Onde as taxas de registro de cartório (em caso de imóveis ou veículos) superam a economia com os juros.

Dificuldade de Cadastro: Se você está com o Score baixo ou nome sujo, o novo banco pode oferecer taxas maiores do que as que você já tem, pois ele te enxerga como um risco alto.

Conclusão: a portabilidade é uma ferramenta de poder

Vale a pena fazer a portabilidade de crédito? Sim, desde que você use a calculadora. Ela é o seu principal instrumento para dizer ao banco que você não aceita pagar juros abusivos.

O mercado financeiro hoje é uma via de mão dupla. O banco que quiser manter você como cliente precisa oferecer condições competitivas. Portanto, pesquise, simule e não tenha medo de “leiloar” sua dívida. No final do dia, o dinheiro economizado nos juros é dinheiro que volta para o seu futuro.