Artigos mais recentes

Direitos e Benefícios

Décimo terceiro pagamento do Bolsa Família: quem pode receber?

Curioso sobre quem tem direito ao décimo terceiro pagamento do Bolsa Família e como ele...

25 de setembro de 2025 às 16:00

Notícias

Como atualizar o Bolsa Família: passo a passo

Obtenha etapas claras para atualizar seu Bolsa Família online e descubra os detalhes cruciais que...

24 de setembro de 2025 às 16:00

Crédito do Trabalhador

Quem tem nome sujo pode fazer empréstimo consignado CLT?

Saber se um funcionário CLT com crédito ruim pode conseguir um empréstimo consignado depende de...

23 de setembro de 2025 às 16:00

Crédito do Trabalhador

Como simular um Empréstimo Consignado CLT de forma rápida e fácil

Otimize suas chances de aprovação aprendendo como simular de forma rápida e fácil um empréstimo...

22 de setembro de 2025 às 16:00

CRÉDITO INTELIGENTE

Como fazer Empréstimo Consignado CLT de forma segura e rápida

Descubra os segredos para obter um empréstimo consignado como funcionário CLT de forma segura e...

21 de setembro de 2025 às 16:00

CRÉDITO INTELIGENTE

Como funciona o Crédito do Trabalhador? Entenda os Benefícios e Como Utilizá-lo

Descubra como o crédito do trabalhador pode transformar suas opções financeiras — conheça seus principais...

20 de setembro de 2025 às 16:00

Score de Crédito

Score de crédito com dados alternativos: entenda como funciona

Descobrir como dados alternativos remodelam as pontuações de crédito revela benefícios surpreendentes — e desafios...

20 de setembro de 2025 às 09:00

CRÉDITO INTELIGENTE

O que é Crédito do Trabalhador e como usá-lo a seu favor

Aumente sua flexibilidade financeira com o crédito consignado—descubra como essa opção vinculada ao salário pode...

19 de setembro de 2025 às 17:42Artigos mais lidos

Empreendedorismo

Como ser um empreendedor: 7 Passos para Começar com Sucesso

Navegar pelo caminho do empreendedorismo exige etapas estratégicas — descubra as 7 etapas essenciais para começar com sucesso e desbloqueie seu potencial hoje.

Empreendedorismo

O que é empreendedorismo: um guia completo

O mundo transformador do empreendedorismo aguarda, unindo inovação e risco — descubra o que realmente é preciso para ter sucesso neste guia completo para iniciantes.

Score de Crédito

Fazer empréstimo pode abaixar o score de crédito? Saiba mais

Um empréstimo pode afetar seu score de crédito mais do que você imagina — descubra os principais fatores que determinam esse impacto e como proteger…

Direito trabalhista

Direito trabalhista: direitos essenciais garantidos por lei

Um guia conciso dos direitos trabalhistas essenciais — o que os empregadores devem fornecer e como exigi-los, além do único passo crucial que muitos trabalhadores…

Finanças

Como organizar as finanças e eliminar dívidas

Imagine ganhar controle sobre seu dinheiro ao organizar as finanças e enfrentar as dívidas — descubra as etapas essenciais para começar sua jornada hoje.

Notícias do Bolsa Família

Caixa conclui pagamento de agosto do Bolsa Família; NIS final 0 recebe hoje

Bolsa Família: Caixa conclui pagamento de agosto; beneficiários com NIS final 0 recebem o benefício e Auxílio Gás hoje.

Empréstimo

Como amortizar um empréstimo e reduzir juros

Navegue pelos segredos da amortização de empréstimos e descubra como pagamentos estratégicos podem reduzir significativamente seus juros — liberte sua vida financeira hoje.

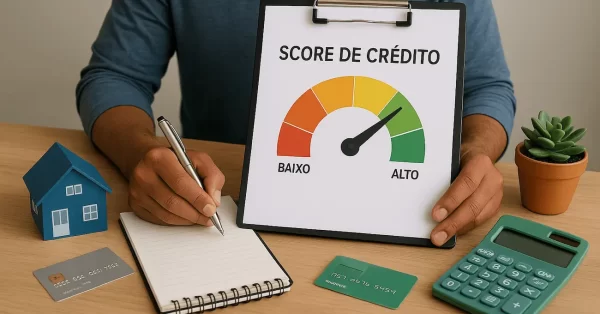

Score de Crédito

Como aumentar meu score de crédito: guia simples

Como aumentar sua pontuação de crédito de forma rápida e eficaz? Descubra estratégias comprovadas que podem transformar seu futuro financeiro a partir de hoje.