Empréstimo

Como ser um empreendedor com pouco dinheiro

Crescer seu negócio do zero com pouco dinheiro é possível, mas exige percepções e estratégias que você talvez não espere.

Publicidade

Um empréstimo com garantia de imóvel utiliza um bem imobiliário como garantia para assegurar o crédito. É possível acessar os fundos enquanto mantêm a posse do imóvel, ficando este sob alienação fiduciária para a instituição financeira.

O valor do empréstimo pode chegar a até 60% do valor do imóvel, e as taxas de juros geralmente são mais baixas, partindo de cerca de 1,09% ao mês.

Esse tipo de empréstimo oferece prazos de pagamento flexíveis, mas exige documentação específica e que o imóvel atenda a certas condições. Para entender melhor suas vantagens e requisitos, explore os detalhes a seguir.

Um empréstimo com garantia de imóvel permite que os tomadores de crédito usem um bem imobiliário como garantia para obter recursos financeiros.

O imóvel permanece em nome do tomador, mas fica sujeito à alienação fiduciária até que o empréstimo seja totalmente quitado.

Compreender os custos envolvidos na contratação e gerenciar as parcelas do empréstimo é fundamental para um uso responsável do crédito.

Entender como funciona um empréstimo com garantia de imóvel é essencial para quem considera essa modalidade de crédito.

Esse tipo de empréstimo utiliza um imóvel como garantia, permitindo o acesso a crédito com garantia de até 60% do valor do bem.

As taxas de juros podem partir de 1,09% ao mês mais IPCA. O tomador mantém a posse do imóvel durante o prazo do empréstimo, mas a instituição financeira detém a alienação fiduciária, o que restringe a venda do bem até a quitação.

Antes da aprovação, os tomadores passam por uma avaliação do imóvel e análise de crédito.

O pagamento pode se estender por até 240 meses. No entanto, a falta de pagamento acarreta risco de inadimplência, permitindo que a instituição financeira tome o imóvel para recuperar o valor emprestado.

Empréstimos com garantia de imóvel oferecem várias vantagens que os tornam uma opção atrativa para os tomadores de crédito.

Esses benefícios incluem:

Quando os tomadores usam um imóvel como garantia para empréstimos, isso reduz significativamente o risco de inadimplência para a instituição financeira. Essa redução no risco permite que as instituições ofereçam taxas de juros mais competitivas.

O imóvel como garantia possibilita que as financeiras liberem um valor de empréstimo maior. Além disso, a natureza competitiva do mercado incentiva a oferta de condições mais favoráveis aos tomadores.

Como resultado, o empréstimo com garantia de imóvel se torna uma linha de crédito atraente, equilibrando risco e benefício de forma eficaz para ambas as partes envolvidas.

Solicitar um empréstimo com garantia de imóvel exige a apresentação de alguns documentos essenciais. Os tomadores devem preparar o seguinte:

Para se qualificar para um empréstimo com garantia de imóvel, certas condições relativas ao próprio bem devem ser atendidas.

O imóvel deve ser do tipo residencial ou comercial, geralmente com uma avaliação mínima (ex: R$ 52.000, pode variar). Os tomadores podem acessar até 60% do valor do imóvel como valor do empréstimo, respeitando um valor mínimo (ex: R$ 30.000).

O imóvel usado como garantia deve estar livre de ônus ou pendências financeiras. Se ainda estiver financiado, uma parte significativa do financiamento (frequentemente 50% ou mais) já deve ter sido paga.

A documentação necessária inclui o carnê do IPTU e a matrícula atualizada do imóvel, garantindo que o bem permaneça em nome do tomador durante todo o período do empréstimo (sob alienação fiduciária).

Solicitar um empréstimo com garantia de imóvel envolve algumas etapas principais que podem ajudar os interessados a navegar pelo processo de forma eficiente.

Para solicitar o empréstimo, siga estes passos:

O que os tomadores devem considerar antes de contratar um empréstimo com garantia de imóvel?

Primeiro, é crucial avaliar sua capacidade de pagamento para garantir que as parcelas mensais caibam no orçamento e possam ser pagas pontualmente.

Compreender todos os custos envolvidos, como taxas de avaliação do imóvel, custos de cartório e seguros obrigatórios, é essencial para avaliar o compromisso financeiro total.

Os tomadores também devem analisar cuidadosamente as condições do empréstimo, incluindo as taxas de juros e o Custo Efetivo Total (CET).

Esse tipo de empréstimo com garantia de imóvel é frequentemente mais vantajoso para valores de empréstimo mais elevados, já que os custos fixos da operação podem pesar mais em valores menores. O risco de perder o imóvel em caso de inadimplência é a principal consequência a ser ponderada.

Uma análise cuidadosa pode mitigar os riscos potenciais associados a essa modalidade de crédito.

Um empréstimo com garantia de imóvel pode ser uma alternativa financeira vantajosa para quem precisa de crédito com custos menores. Ao usar um imóvel quitado ou com parte significativa paga como garantia, é comum obter taxas de juros mais baixas e prazos de pagamento mais longos.

É fundamental, no entanto, entender toda a documentação necessária, as condições exigidas para o imóvel e os passos para a solicitação.

Antes de optar por esse tipo de empréstimo, avalie cuidadosamente sua situação financeira e as consequências de colocar um bem importante como garantia. Embora ofereça benefícios claros, como taxas reduzidas e valores elevados, é essencial ter um planejamento financeiro responsável para evitar a inadimplência.

Precisa encontrar as melhores condições para o seu perfil? Compare as ofertas de empréstimo com garantia de imóvel das principais instituições financeiras no Cotecompare e faça a escolha mais inteligente para suas finanças.

CoteCompare: Seu marketplace de finanças para encontrar as melhores ofertas de crédito, empréstimos, cartões de crédito e muito mais. Acesse conteúdos exclusivos e dicas do mercado financeiro.

Crescer seu negócio do zero com pouco dinheiro é possível, mas exige percepções e estratégias que você talvez não espere.

Navegue pelos segredos da amortização de empréstimos e descubra como pagamentos estratégicos podem reduzir significativamente seus juros — liberte sua vida financeira hoje.

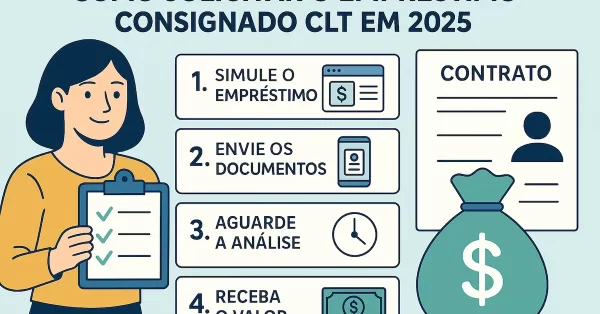

O novo empréstimo consignado CLT surge como uma solução inovadora e acessível, projetada para beneficiar trabalhadores formais, motoristas e entregadores de aplicativos. Com a modernização do processo, a contratação se torna mais simples e rápida, aderindo às necessidades do mercado atual. Continue a leitura para saber mais! Quem tem direito ao empréstimo consignado CLT: critérios […]

Você sabe o que é o empréstimo consignado? Neste artigo te damos algumas dicas sobre o tema! Confira!

Saiba quais as vantagens de uma simulação de empréstimo na sua vida financeira. Confira!

Um empréstimo muitas vezes não é aprovado por inúmeros fatores. Um deles são seus antecedentes Confira os motivos!