Empréstimo

Como ser um empreendedor com pouco dinheiro

Crescer seu negócio do zero com pouco dinheiro é possível, mas exige percepções e estratégias que você talvez não espere.

Publicidade

Encontrar o empréstimo pessoal ideal online envolve comparar diversas opções disponíveis no mercado. Existem basicamente dois tipos: os que exigem garantia (como um imóvel ou veículo) e os que não exigem.

Ao pesquisar, considere as taxas de juros, os prazos de pagamento e o Custo Efetivo Total (CET), que inclui todas as taxas e encargos.

O processo de solicitação costuma ser rápido e exige pouca documentação, geralmente comprovantes de identidade e renda. É fundamental estar atento a ofertas fraudulentas e gerenciar os pagamentos de forma eficaz. Se você está interessado, pode explorar mais sobre os benefícios e as opções disponíveis.

Quando as pessoas buscam ajuda financeira, frequentemente recorrem a empréstimos pessoais, que são opções versáteis oferecidas por bancos, financeiras e fintechs.

Um Empréstimo Pessoal permite financiar diversas necessidades, como quitar dívidas ou investir em educação. O processo para solicitar um costuma ser simples, exigindo informações básicas como CPF e comprovante de renda.

As taxas de juros podem variar, começando em patamares competitivos dependendo do perfil de crédito pessoal do solicitante. Um bom histórico de crédito e uma renda estável influenciam significativamente a aprovação do empréstimo e a obtenção de condições favoráveis, permitindo escolher planos de pagamento alinhados à capacidade financeira.

Os empréstimos pessoais online oferecem diversos benefícios que os tornam uma opção atraente. A principal vantagem é a conveniência de solicitar de casa, permitindo comparar diferentes taxas de juros sem visitas presenciais a agências.

O processo de solicitação simplificado exige documentação mínima, possibilitando respostas rápidas das instituições. Muitas delas realizam a liberação rápida dos fundos, frequentemente depositando o dinheiro na conta em até um dia útil.

Os interessados também podem simular valores de empréstimo e prazos de pagamento online, ajudando a identificar as melhores ofertas para suas necessidades. Com taxas competitivas, solicitar um empréstimo online torna-se uma opção econômica para gerenciar despesas ou consolidar dívidas.

Comparar ofertas de empréstimos pessoais exige análise cuidadosa de vários fatores-chave para garantir a melhor decisão financeira. Quem busca um Empréstimo Pessoal deve avaliar:

Usar ferramentas de simulação online pode agilizar esse processo, permitindo comparações rápidas entre diferentes opções.

É essencial entender o CET, pois ele engloba todos os custos, fornecendo uma visão clara das obrigações financeiras.

Além disso, estar atento a taxas de juros altas pode prevenir aumentos significativos no custo total do empréstimo, garantindo um compromisso financeiro mais gerenciável.

Solicitar um empréstimo pessoal online é um processo direto que pode ser concluído em poucas etapas.

Geralmente, o interessado precisa acessar o site ou aplicativo de uma plataforma de crédito (como o Serasa Crédito, por exemplo) para criar uma conta, informando CPF e criando uma senha. Após o login, preenche as informações necessárias e pode visualizar e selecionar ofertas de crédito adequadas ao seu perfil.

A documentação exigida normalmente inclui um documento de identidade (como RG ou CNH), comprovante de residência e comprovante de renda. Após enviar o pedido de empréstimo, pode-se esperar uma resposta rápida.

Se aprovado, os fundos do Empréstimo Pessoal são transferidos diretamente para a conta do solicitante, muitas vezes em até um dia útil.

Para se qualificar para um empréstimo pessoal, os solicitantes devem atender a vários requisitos de elegibilidade definidos pelas instituições financeiras. Esses critérios garantem que os solicitantes possam gerenciar sua dívida de forma responsável.

Os requisitos comuns incluem:

Algumas instituições financeiras também podem avaliar o histórico de crédito, o que pode impactar as chances de aprovação.

É essencial que os solicitantes verifiquem os requisitos específicos da instituição escolhida para agilizar o processo de solicitação e aumentar suas chances de garantir condições de empréstimo favoráveis.

As taxas de juros desempenham um papel crucial na determinação do custo total dos empréstimos pessoais, pois afetam diretamente o valor que os solicitantes irão reembolsar ao longo do tempo.

As taxas para esses empréstimos podem variar, dependendo da instituição financeira, do valor solicitado e do histórico de crédito do cliente.

É importante entender o Custo Efetivo Total (CET), que inclui as taxas de juros e outras tarifas e encargos, oferecendo uma visão completa do custo real do empréstimo.

Taxas de juros elevadas podem aumentar consideravelmente o valor total a ser pago.

Como resultado, uma comparação de empréstimos com diferentes taxas de juros e prazos é essencial para encontrar a opção mais econômica para as necessidades financeiras de cada um.

Diversos tipos de empréstimos pessoais estão disponíveis para atender às variadas necessidades financeiras das pessoas.

Compreender essas opções pode ajudar os indivíduos a tomar decisões mais informadas sobre suas finanças.

Os principais tipos incluem:

Empréstimos pessoais com garantia e sem garantia representam as duas principais opções para quem busca assistência financeira.

Um empréstimo pessoal com garantia, como um imóvel ou veículo, geralmente oferece juros menores e maiores chances de aprovação. Em contraste, os empréstimos sem garantia dependem exclusivamente da capacidade de pagamento e do perfil de crédito do solicitante, resultando em taxas de juros potencialmente mais altas.

Enquanto los empréstimos com garantia podem alcançar limites de empréstimo mais elevados e oferecer prazo de pagamento flexível (podendo chegar a prazos longos como 120 meses em alguns casos), os empréstimos sem garantia podem ter limites mais restritos, baseados nas políticas da instituição financeira.

Os solicitantes devem avaliar sua situação financeira para determinar qual tipo de empréstimo se encaixa melhor em suas necessidades.

Os scores de crédito desempenham um papel essencial no processo de aprovação de empréstimos, atuando como um indicador-chave da confiabilidade financeira de um solicitante. As instituições financeiras avaliam esses scores para decidir sobre a concessão de empréstimos pessoais e as taxas de juros associadas.

Scores mais altos geralmente levam a melhores condições de empréstimo, enquanto scores mais baixos podem dificultar a aprovação.

Aspectos-chave incluem:

Entender esses fatores permite que os solicitantes tomem decisões informadas.

Melhorar o score de crédito é essencial para quem busca garantir condições favoráveis de empréstimo e taxas de juros mais baixas.

O pagamento pontual de todas as contas, incluindo empréstimos e faturas de cartão de crédito, é fundamental, pois constrói um histórico de pagamento confiável. Manter o uso do limite de crédito (especialmente de cartões) abaixo de 30% do total disponível demonstra gestão responsável e impacta positivamente seu score.

Verificar regularmente seu relatório de crédito em busca de erros e solicitar correções é importante para evitar consequências negativas. Além disso, ter diferentes tipos de crédito (como cartão, financiamento) pode mostrar capacidade de gerenciar diversas modalidades.

Por fim, evitar muitas consultas ao CPF para novas solicitações de crédito em um curto período ajuda a preservar um score mais alto, tornando seu perfil mais atraente para as instituições financeiras ao pedir um Empréstimo Pessoal.

Ao considerar um empréstimo pessoal, entender os termos e condições é essencial para tomar decisões financeiras informadas.

Os aspectos-chave incluem:

Como determinar o valor de empréstimo adequado a solicitar? Primeiro, avalie suas reais necessidades financeiras, considerando despesas como quitação de dívidas ou emergências. Isso ajuda a evitar contratar mais do que o necessário.

Em seguida, revisar o orçamento mensal é vital para definir um valor de parcela que caiba confortavelmente na sua renda. Além disso, entender o Custo Efetivo Total (CET) é importante, pois ele inclui taxas de juros e tarifas, revelando o custo real do empréstimo.

Por fim, verificar os limites mínimos e máximos de empréstimo estabelecidos pela instituição financeira garante que o valor selecionado se encaixe nas faixas permitidas, equilibrando necessidades com capacidade de pagamento.

Quais opções estão disponíveis para o pagamento de empréstimos pessoais?

Os clientes têm várias alternativas para gerenciar os pagamentos do seu Empréstimo Pessoal. Essas opções permitem alinhar a estratégia de pagamento com a capacidade financeira individual:

Compreender essas opções ajuda a assumir o controle das obrigações financeiras.

A quitação antecipada de empréstimos pessoais pode oferecer vantagens significativas aos clientes, especialmente na redução dos custos totais com juros.

A opção de pagamento antecipado (seja quitando todo o saldo ou amortizando parte dele) permite que os indivíduos terminem de pagar seu empréstimo pessoal mais cedo, levando potencialmente a uma economia em juros.

No entanto, é crucial revisar os termos específicos com a instituição financeira, pois algumas podem impor tarifas ou ter procedimentos específicos para isso.

Embora muitas instituições incentivem a flexibilidade financeira permitindo pagamentos antecipados (o que é um direito do consumidor no Brasil, com desconto proporcional dos juros), é vital considerar o saldo devedor e os custos envolvidos.

Avaliar a situação financeira e o fluxo de caixa futuro é essencial antes de decidir proceder com a quitação ou amortização do empréstimo, garantindo uma escolha bem-informada.

Ao solicitar um empréstimo, muitas pessoas negligenciam etapas importantes que podem economizar tempo e dinheiro. É essencial evitar erros comuns que podem custar caro.

Aqui estão alguns pontos a considerar:

Lembre-se de que você pode controlar sua situação financeira com informação e planejamento.

Usar um empréstimo pessoal de forma sábia pode impactar positivamente sua saúde financeira. As pessoas devem focar em despesas essenciais, como quitação de dívidas de juros altos (cartão de crédito, cheque especial) ou compras necessárias e planejadas.

Definir um orçamento para o pagamento do empréstimo é vital, garantindo que as parcelas mensais caibam confortavelmente na renda. Prazos de pagamento mais longos podem reduzir o valor da parcela, mas aumentam o custo total com juros; avalie o equilíbrio ideal.

Além disso, buscar ofertas com taxas de juros mais baixas minimiza os custos do empréstimo. Monitorar regularmente o próprio score de crédito e fazer pagamentos em dia pode melhorar o perfil financeiro, potencialmente levando a melhores condições de empréstimo pessoal no futuro.

A documentação do empréstimo desempenha um papel essencial no processo de solicitação de um empréstimo pessoal. A documentação adequada garante que as instituições financeiras possam avaliar com precisão a capacidade de pagamento de um solicitante.

Os documentos-chave geralmente incluem:

Documentação incompleta ou imprecisa pode dificultar a aprovação do empréstimo, levando a atrasos ou rejeições.

Documentos claros e organizados não apenas agilizam o processo, mas também aumentam a probabilidade de conseguir termos de empréstimo favoráveis, tornando vital que os solicitantes sejam cuidadosos na preparação.

Como as pessoas podem se proteger de ofertas de empréstimos pessoais fraudulentas?

Primeiro, desconfie de qualquer Empréstimo Pessoal que garanta aprovação sem uma verificação de crédito, pois instituições financeiras legítimas sempre avaliam o histórico do cliente.

Evite empresas que pedem taxas antecipadas ou qualquer tipo de depósito prévio para liberar o dinheiro – instituições sérias incluem as taxas nas parcelas do empréstimo após a aprovação.

É essencial verificar a legitimidade da empresa: confirme se ela possui CNPJ, endereço físico, telefone de contato válido e um site seguro (com cadeado na barra de endereço).

Além disso, resista à pressão para agir rapidamente ou compartilhar informações pessoais por canais não seguros (como WhatsApp ou redes sociais não oficiais).

Finalmente, pesquise a reputação da empresa em sites de reclamação e busque avaliações de outros clientes para garantir que ela ofereça segurança e transparência em seus serviços.

Gerenciar os pagamentos de empréstimos pessoais de forma eficaz é essencial para manter a saúde financeira. Utilizar os recursos disponíveis pode ajudar as pessoas a manterem em dia seu empréstimo pessoal.

As principais estratégias incluem:

Essas práticas não apenas garantem pagamentos pontuais, mas também ajudam na construção de um bom histórico de crédito e na prevenção de possíveis problemas financeiros.

À medida que a demanda por crédito rápido e conveniente continua a crescer, o mercado de empréstimos pessoais online está preparado para uma expansão significativa.

Espera-se que as instituições financeiras utilizem cada vez mais inteligência artificial e aprendizado de máquina para acelerar las análises de crédito, aprimorando o processo de solicitação.

Com um crescimento expressivo projetado para os próximos anos, a inovação deve florescer, impulsionada por empresas fintech que oferecem opções de pagamento flexíveis e liberação de dinheiro quase instantânea.

Além disso, à medida que os consumidores buscam mais transparência, as empresas fornecerão informações mais claras sobre taxas de juros e tarifas.

O avanço do Open Finance no Brasil também deve aprimorar as avaliações de crédito, permitindo potencialmente melhores condições para um número maior de pessoas, facilitando o acesso ao crédito.

Para escolher o empréstimo pessoal online ideal, é crucial considerar os pontos principais abordados. Primeiro, entenda as vantagens que essa modalidade oferece, como conveniência e rapidez. Em seguida, compare diferentes ofertas, analisando taxas, prazos e o CET, e verifique sempre os requisitos de elegibilidade.

Esteja atento a possíveis fraudes e organize a documentação necessária corretamente. Seguindo essas orientações e utilizando os recursos disponíveis, você poderá tomar decisões mais acertadas que atendam às suas necessidades financeiras. Acompanhar as tendências do mercado também pode ajudar.

Precisa de ajuda para encontrar as melhores condições? Compare gratuitamente diferentes opções de empréstimo pessoal das principais instituições financeiras no Cotecompare e encontre a solução ideal para você.

CoteCompare: Seu marketplace de finanças para encontrar as melhores ofertas de crédito, empréstimos, cartões de crédito e muito mais. Acesse conteúdos exclusivos e dicas do mercado financeiro.

Crescer seu negócio do zero com pouco dinheiro é possível, mas exige percepções e estratégias que você talvez não espere.

Navegue pelos segredos da amortização de empréstimos e descubra como pagamentos estratégicos podem reduzir significativamente seus juros — liberte sua vida financeira hoje.

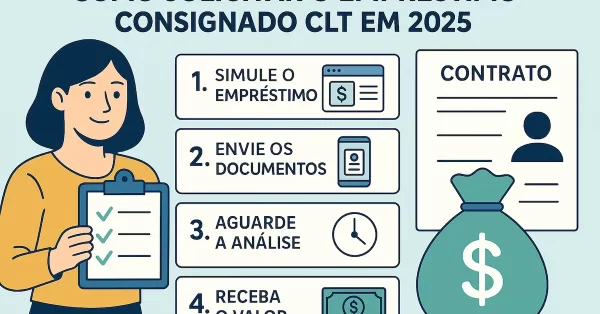

O novo empréstimo consignado CLT surge como uma solução inovadora e acessível, projetada para beneficiar trabalhadores formais, motoristas e entregadores de aplicativos. Com a modernização do processo, a contratação se torna mais simples e rápida, aderindo às necessidades do mercado atual. Continue a leitura para saber mais! Quem tem direito ao empréstimo consignado CLT: critérios […]

Você sabe o que é o empréstimo consignado? Neste artigo te damos algumas dicas sobre o tema! Confira!

Saiba quais as vantagens de uma simulação de empréstimo na sua vida financeira. Confira!

Um empréstimo muitas vezes não é aprovado por inúmeros fatores. Um deles são seus antecedentes Confira os motivos!