Empréstimo

Como ser um empreendedor com pouco dinheiro

Crescer seu negócio do zero com pouco dinheiro é possível, mas exige percepções e estratégias que você talvez não espere.

Publicidade

O crediário é uma das formas mais tradicionais de parcelamento de compras, bastante comum em lojas físicas e populares entre quem busca facilidades sem depender do cartão de crédito. Ainda assim, é comum surgir a dúvida, será que essa modalidade realmente ajuda a organizar as finanças ou pode se transformar em uma armadilha para o bolso? Entender o que é crediário, como ele funciona e quais cuidados adotar faz toda a diferença na hora de comprar com segurança. A seguir, veja quando essa opção pode valer a pena e como evitar os principais erros ao utilizá-la.

O crediário funciona como uma forma de parcelar suas compras diretamente na loja, sem precisar de cartão de crédito. Após escolher os produtos, você faz um cadastro simples, apresenta documentos e a loja avalia seus dados. Se aprovado, você pode dividir o valor da compra em prestações mensais, geralmente pagas por carnê ou boleto. As parcelas começam a ser pagas no mês seguinte à compra, e cada loja define o número de parcelas e os juros cobrados.

Algumas lojas oferecem condições especiais, como descontos na entrada ou o primeiro pagamento após alguns dias. Em muitos casos, é necessário pagar uma entrada no ato da compra. O carnê funciona como um controle: cada mês, você paga uma parcela até quitar o valor total. Caso haja atraso, podem ser cobrados juros ou multa. O crediário é bastante usado em lojas de móveis, eletrodomésticos e roupas, facilitando o acesso a bens mesmo para quem não possui cartão de crédito.

O crediário traz benefícios, principalmente para quem precisa parcelar compras sem cartão. A principal vantagem é a facilidade de acesso: basta ser aprovado na loja, sem precisar de cartão de crédito. Também ajuda a comprar bens de maior valor, pois o pagamento é dividido em parcelas fixas. Alguns estabelecimentos oferecem condições especiais, como primeira parcela só depois de um tempo ou descontos na entrada.

Por outro lado, é importante ficar atento aos riscos. Os juros cobrados no crediário costumam ser altos, e atrasos podem gerar multas e juros extras. Além disso, quem faz muitas compras parceladas ao mesmo tempo, pode perder o controle do orçamento, comprometendo a renda por vários meses. Ao escolher essa modalidade, vale refletir se as parcelas cabem no bolso sem apertos futuros.

Ao escolher o crediário, é essencial ter atenção para não comprometer o orçamento. O primeiro cuidado é avaliar o valor total das prestações e verificar se elas cabem no seu bolso até o final do pagamento. É importante ler com atenção o contrato, entendendo todos os juros, taxas e condições. Fazer simulações ajuda a evitar surpresas e saber o quanto será pago no fim.

Evite acumular vários carnês ao mesmo tempo, pois isso pode dificultar o controle das finanças. Sempre priorize o pagamento das parcelas dentro do prazo, evitando multas e juros. Se perceber que vai atrasar, tente negociar com a loja antes de virar uma dívida maior. Mantenha um planejamento dos seus gastos e não compre por impulso, garantindo mais tranquilidade ao usar o crediário.

Leia também: Como montar e organizar seu orçamento pessoal

O crediário pode ser uma opção útil para quem precisa parcelar compras e quer fugir do cartão de crédito. Entender como ele funciona, conhecer suas vantagens e riscos é fundamental para não transformar facilidade em dor de cabeça. Ao manter o controle dos gastos e escolher o parcelamento com responsabilidade, é possível aproveitar o crediário sem se complicar financeiramente.

Lembre sempre de analisar todas as condições, planejar os pagamentos e não comprometer o orçamento. Assim, comprar no crediário pode ser uma ferramenta que ajuda na realização de objetivos, sem perigos para o bolso.

Sou Diretor Administrativo-Financeiro e Product Owner na Cenário Capital, empresa de marketing e tecnologia especializada em soluções digitais para o setor financeiro.

Com mais de 10 anos de experiência e certificações pela SUSEP, Febraban (FBB100), Anbima (CPA-10) e formação executiva em Open Banking e Finanças pela FGV, atuo na gestão integrada dos times jurídico, administrativo, financeiro, marketing e desenvolvimento de produtos da empresa.

Minha missão é transformar complexidade em clareza — seja conduzindo a expansão de marcas e operações, seja criando soluções digitais que simplificam o acesso de usuários a serviços financeiros com segurança, inovação e eficiência.

Crescer seu negócio do zero com pouco dinheiro é possível, mas exige percepções e estratégias que você talvez não espere.

Navegue pelos segredos da amortização de empréstimos e descubra como pagamentos estratégicos podem reduzir significativamente seus juros — liberte sua vida financeira hoje.

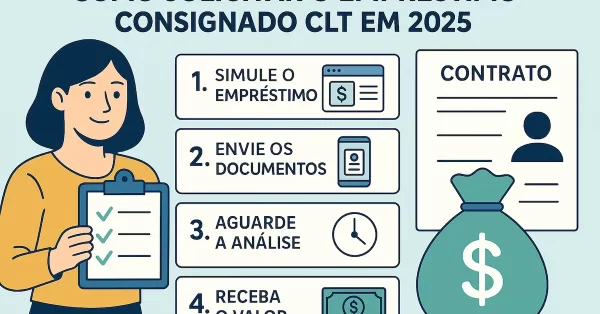

O novo empréstimo consignado CLT surge como uma solução inovadora e acessível, projetada para beneficiar trabalhadores formais, motoristas e entregadores de aplicativos. Com a modernização do processo, a contratação se torna mais simples e rápida, aderindo às necessidades do mercado atual. Continue a leitura para saber mais! Quem tem direito ao empréstimo consignado CLT: critérios […]

Você sabe o que é o empréstimo consignado? Neste artigo te damos algumas dicas sobre o tema! Confira!

Saiba quais as vantagens de uma simulação de empréstimo na sua vida financeira. Confira!

Um empréstimo muitas vezes não é aprovado por inúmeros fatores. Um deles são seus antecedentes Confira os motivos!